Zdolność kredytowa na sierpień 2022.

09 Sierpień 2022W ostatnim czasie na rynku kredytowym doszło do istotnych zmian, które obniżają zdolność kredytową potencjalnych kredytobiorców. W związku z tym, odpowiadając na wysokie zainteresowanie zestawieniem w pigułce zdolności kredytowej, przedstawiamy kilka typowych reprezentatywnych przykładów.

Znowelizowana Rekomendacja S, która obowiązuje od 01 kwietnia

br. nałożyła na wszystkie banki:

1/ obowiązek uwzględnienia przy liczeniu zdolności minimalnej

zmiany poziomu stopy procentowej o 5 p.p. oraz

2/ obowiązek stosowania maksymalnego wskaźnika DTI w wysokości 50%

(przy dochodach poniżej średniej krajowej max. 40%).

Za nami także dziesięć podwyżek stóp procentowych, które od października 2021

wzrosły aż o 640 punktów bazowych. Główna stopa referencyjna NBP

wzrosła z poziomu 0,1% do 6,5 %.

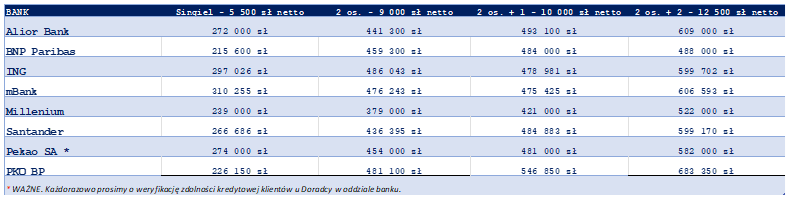

W związku z ww. zmianami pragniemy zaprezentować zestawienie, jak wygląda

zdolność kredytowa potencjalnych kredytobiorców w popularnych bankach przy

poniższych założeniach:

1/ singiel: 30 lat, dochód: 5,5 tys. netto

2/ para: 30 lat, dochód 9 tys. netto

3/ para + 1 dziecko (2+1): 30 lat, 10 tys. netto

4/ para + 2 dzieci (2+2): 30 lat, 12,5 tys. netto

Cel: zakup mieszkania na rynku wtórnym, zobowiązanie na 30 lat oraz maksymalne

LTV w danym banku.

Zestawienie przygotowane na dzień 05.08.2022 r.

Podobne artykuły.

Paweł Grubiak: Kredyty tanieją, ale banki trzymają swoje – marże wciąż w miejscu

Zmiennoprocentowe kredyty hipoteczne znów łagodnieją, ale banki pozostają konserwatywne w wycenach. Czy to dobry moment na...

Czytaj dalejPaweł Grubiak: Podatek katastralny w Polsce – co to oznacza dla właścicieli nieruchomości?

Obejrzyj nasz film, aby dowiedzieć się, jak może on wpłynąć na Twój portfel i rynek nieruchomości w Polsce. Poznasz przykłady...

Czytaj dalejPaweł Grubiak: „Pierwsze Klucze” – Nowy Program Mieszkaniowy

Rząd wprowadza kolejną inicjatywę mającą ułatwić dostęp do mieszkań. „Pierwsze Klucze” to program skierowany do osób, które...

Czytaj dalej